De acordo com informações da jornalista Andreia Verdélio, da Agência Brasil, o cenário político nacional foi surpreendido neste domingo (21) por uma decisão que redefine as fronteiras entre a autonomia do Legislativo e o rigor fiscal exigido pela Constituição. O ministro do Supremo Tribunal Federal (STF), Flávio Dino, suspendeu os efeitos do Artigo 10 do Projeto de Lei (PL) nº 128/2025, aprovado recentemente pelo Congresso Nacional. O trecho em questão permitia a revalidação dos chamados "restos a pagar" de emendas de relator (RP 9), dispositivo que ficou popularmente conhecido como "orçamento secreto" e que havia sido declarado inconstitucional pela Corte em 2022.

A medida travada por Dino pretendia "ressuscitar" despesas empenhadas e não pagas desde 2019, que haviam sido canceladas por uma lei de 2023. Estima-se que o impacto dessa reativação nos cofres públicos seria de aproximadamente R$ 3 bilhões até o fim de 2026. A decisão atende a uma ação protocolada por deputados federais e pelo partido Rede Sustentabilidade, que apontaram uma manobra contábil para contornar a proibição do STF. Do montante total de restos a pagar previstos no orçamento, cerca de R$ 1 bilhão seria oriundo especificamente das polêmicas emendas RP 9, cujos critérios de transparência e rastreabilidade ainda são alvo de intenso escrutínio judicial.

A decisão de Dino não é apenas um ato de contenção de gastos, mas uma reafirmação da autoridade do Judiciário sobre o ciclo orçamentário. O ministro foi enfático ao afirmar que a revalidação desses recursos é incompatível com o regime jurídico atual, classificando o movimento do Congresso como uma afronta direta às decisões anteriores da Corte. A liminar impõe um novo prazo de dez dias para que a Presidência da República se manifeste sobre a compatibilidade dessa "ressurreição" com as leis de responsabilidade fiscal e com o plano de trabalho já homologado pelo STF para sanar as inconstitucionalidades do orçamento.

Sob a ótica jurídica, a decisão de Flávio Dino sustenta-se no princípio do "devido processo constitucional orçamentário". O ministro argumenta que a tentativa de reativar emendas declaradas inconstitucionais viola cláusulas pétreas da Constituição Federal, especialmente aquelas que regem a separação dos Poderes e os direitos e garantias fundamentais. Segundo o entendimento jurídico exposto na liminar, uma vez que o STF reputou a modalidade de emenda RP 9 como inconstitucional, qualquer tentativa legislativa de validar retroativamente esses pagamentos sem os devidos mecanismos de transparência fere a ética administrativa e a fidelidade ao ciclo orçamentário regular.

Além disso, a análise jurídica destaca a questão da Responsabilidade Fiscal como um dever coletivo de todos os Poderes. Dino ressaltou que, em um contexto de graves dificuldades econômicas, o Poder Público não pode criar ou ampliar despesas de caráter abusivo ou dissociado da capacidade real do Estado. Juridicamente, a decisão projeta um dever de contenção não apenas sobre o Legislativo, mas também sobre "penduricalhos" no Judiciário e benefícios fiscais pouco transparentes. Essa fundamentação cria um precedente robusto para o controle de constitucionalidade de gastos públicos, estabelecendo que a discricionariedade do Congresso na alocação de recursos encontra limites intransponíveis no equilíbrio das contas públicas e na transparência democrática.

Entre formadores de opinião o "orçamento secreto" sempre foi visto com reservas por setores que defendem a transparência total na aplicação do dinheiro público. A decisão de Dino, ao exigir rastreabilidade, coloca os parlamentares sob pressão para que justifiquem cada centavo empenhado desde 2019. O temor de parte da classe política local é que a suspensão desses R$ 3 bilhões acabe represando projetos regionais que dependiam desses "restos a pagar" para serem concluídos, criando um gargalo administrativo em ano pré-eleitoral.

O futuro do Orçamento e o teste de lealdade de Lula

O desfecho deste impasse agora depende, em grande parte, da sanção ou veto do presidente Luiz Inácio Lula da Silva ao PL 128/2025. Com prazo até 12 de janeiro para decidir, o governo federal encontra-se em uma "sinuca de bico": se vetar o Artigo 10, atende ao STF e ao rigor fiscal, mas corre o risco de implodir sua base de apoio no Congresso; se sancionar, enfrentará a resistência judicial direta de Dino e da Corte. O projeto original, além de tratar das emendas, traz medidas cruciais para o governo, como o corte de incentivos fiscais e o aumento de tributos sobre apostas on-line (bets), fintechs e Juros sobre Capital Próprio (JCP), com potencial de arrecadação de R$ 22,4 bilhões.

A decisão de Flávio Dino, portanto, atua como um freio de arrumação institucional. Ao lembrar que todos os Poderes devem "colaborar ativamente" para a preservação do equilíbrio fiscal, o ministro sinaliza que o STF não aceitará soluções "puxadinho" para viabilizar acordos políticos à custa da transparência orçamentária. O que está em jogo não é apenas o pagamento de dívidas passadas, mas a definição de quem detém a última palavra sobre a chave do cofre da União. Para o cidadão comum, resta a expectativa de que o rigor exigido pelo Supremo se traduza em uma aplicação mais ética e eficiente dos impostos, longe das sombras que outrora encobriram o orçamento nacional.

Produzido por IA

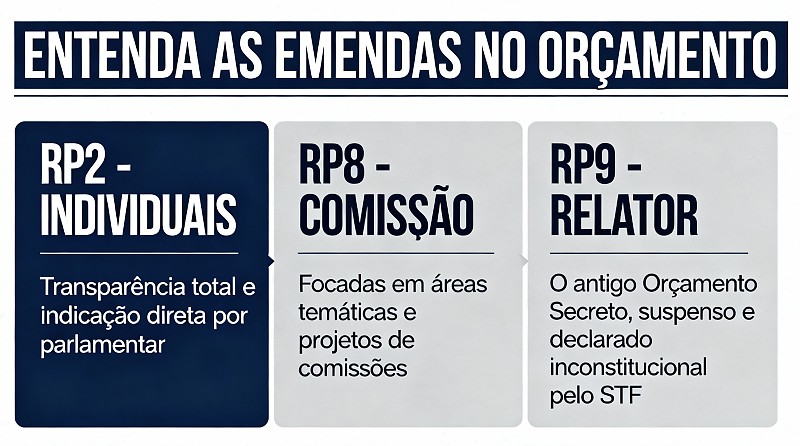

A distinção técnica entre as modalidades de emendas parlamentares tornou-se o epicentro de uma crise institucional que coloca em xeque o equilíbrio fiscal do país. Enquanto as emendas RP2 (Individuais) gozam de plena constitucionalidade e transparência, permitindo o rastreio direto do autor e do beneficiário, as emendas RP9 (Relator) permanecem como uma zona cinzenta que o Supremo Tribunal Federal busca erradicar definitivamente. O cerne da recente decisão do ministro Flávio Dino reside na tentativa do Congresso de revalidar despesas de anos anteriores que já haviam sido canceladas, um movimento que, na prática, ignoraria a própria declaração de inconstitucionalidade proferida pela Corte em 2022.

O impacto de R$ 3 bilhões estimado para essa "ressurreição" orçamentária não é apenas um número contábil; ele representa uma pressão adicional sobre o teto de gastos e sobre a credibilidade das metas fiscais de 2026. Ao suspender o Artigo 10 do PL 128/2025, o Judiciário sinaliza que a "fidelidade ao ciclo orçamentário regular" é inegociável. A manobra de reativar "restos a pagar" de emendas de relator, sem que existam mecanismos robustos de rastreabilidade, é vista por especialistas como uma tentativa de manter o antigo "orçamento secreto" sob uma nova roupagem técnica, o que fere o princípio da publicidade administrativa.

O desafio da rastreabilidade e o "Smurfing" Orçamentário

A resistência do Congresso em identificar os reais padrinhos das emendas RP9 é o que sustenta a manutenção da suspensão judicial. A prática de fracionar valores ou ocultar o autor original — que em outros contextos é comparada à técnica de lavagem de dinheiro conhecida como smurfing — impede que a sociedade e os órgãos de controle, como o TCU e a CGU, fiscalizem se o recurso foi aplicado por necessidade técnica ou por conveniência política. No caso das emendas de Mato Grosso, a vigilância deve ser redobrada, pois o represamento desses valores pode paralisar obras municipais que foram prometidas com base em recursos de origem nebulosa.

Dino estabeleceu um dever de "colaboração ativa" entre os Poderes, sugerindo que a responsabilidade fiscal deve atingir também as benesses e penduricalhos do próprio Judiciário e do Ministério Público. Essa abordagem holística do ministro retira o foco de um embate meramente político com o Legislativo e o coloca no campo da ética orçamentária universal. O recado é claro: não há espaço para despesas de caráter abusivo ou dissociado da capacidade do Estado, seja em Brasília ou nas bases eleitorais mais distantes.